BLOG

家づくりコラム

家づくりコラム

2023.08.04

北九州の住宅ローン審査のお悩み解決します!

こんにちは!

価格と性能を両方真面目に考える北九州の「地元で生まれ地元で育った工務店」

ハゼモト建設より家づくりの役に立つ家づくりコラムです。

今回は、金融機関や銀行の審査、住宅ローン商品をご紹介します。

当店では、福岡県内の銀行や金融会社が提供する各種住宅ローンに関するキャンペーン情報や

審査基準なども随時更新しているため、最新の情報を取得することが可能です。

さらに、シミュレーション機能を活用して、返済計画や金利の比較検討ができます。

また、無利息期間や固定・変動金利の選択肢など、ローン契約時に認知すべき情報も充実。

北九州市での住宅購入や土地取得、新築・中古住宅の資金計画に役立てることができます。

INDEX

金利、手数料、審査基準の比較で

お得に借りる【北九州 新築・注文住宅】

金利、手数料、審査基準の比較でお得に借りる【北九州 新築・注文住宅】

当店では、金利や手数料、審査基準を比較してお得に住宅ローンを借りるための情報を提供しています。

それぞれの金融機関が提供する住宅ローン商品の特徴や選び方、金利プランの適切な選択方法などを紹介。

また、手数料や保証料、固定金利プランの期間選択など、契約時に注意すべきポイントも詳細に説明しています。

さらに、住宅ローンに関連する保険や税金対策、団体信用生命保険の加入方法や条件、金利が変動する場合の

リスク対策についても解説。これらの情報を参考にして、北九州市で最適な住宅ローンを見つけることができます。

北九州市での住宅ローン商品

北九州市において、住宅ローン商品は多数存在し、それぞれ異なる特徴があります。

住宅ローンは、利用条件や金利、手数料などが異なるため、自分に合った商品を見つけることが重要です。

また、各金融機関では相談やシミュレーションが可能な場合もありますので、事前に確認しましょう。

福岡県北九州市の住宅ローン商品は、営業時間内に窓口やインターネットで手続きが行え、資金の借入や

返済に関するサポートも受けられます。

金利や手数料、保証・保険の内容、審査基準など、候補となる商品の詳細を比較して、最適な選択を行いましょう。

新規借入や借り換えに適した商品をピックアップ

当店では、新築や中古住宅、土地の購入を検討している方や、すでに住宅ローン契約をしている方でも、

金利や条件の見直しを検討している方に役立つ、北九州市で提供されている住宅ローン商品をピックアップして紹介します。

新規借入や借り換えに適した商品は、低金利や柔軟な返済条件、手数料無料などの特徴があります。

また、一部店舗では限定キャンペーンや割引制度、提携保険会社とのパッケージプランが用意されている場合もあります。

新規借入や借り換えを検討している方は、まずは金融機関や銀行のウェブサイトや店舗で、最新の商品情報や

キャンペーンについて確認しましょう。商品の詳細や金利、手続き方法などを把握しておくことで、

スムーズな手続きが可能となります。

金利の固定・変動選択のポイント【北九州 新築・注文住宅】

金利の固定・変動選択のポイント【北九州 新築・注文住宅】

住宅ローンにおける金利は、固定金利と変動金利の2種類が選択できます。

金利の選択が返済計画や負担に大きく影響するため、よく検討して決定しましょう。

固定金利は、契約期間中に金利が変動しないため、安定した返済が可能です。

しかし、最初の金利が高めに設定されることが多いため、金利が低い期間では割高に感じる可能性があります。

一方、変動金利は、金利が市場の動向に応じて変動するため、金利が低い期間にはお得ですが、

金利が上昇すると返済負担が増えるリスクがあります。

自身のライフスタイルやリスク許容度に合わせて、金利の選択を検討しましょう。

返済方法や繰上げ返済の対応

住宅ローンの返済方法は、元利均等返済と元金均等返済の2種類が主流で、金融機関や商品によって対応が異なります。

また、繰上げ返済に対応している商品もあるため、借入後の返済計画に合わせて検討しましょう。

元利均等返済は、返済額が毎月一定で、利息分が徐々に減少していく方式です。一方、元金均等返済は、

毎月元金分が一定で、利息分が減少していく方式です。どちらの返済方法も、返済期間や金利によって

返済総額に差が出るため、商品選びの際には注意が必要です。

繰上げ返済を検討している方は、手数料や条件などを確認し、無理のない計画を立てましょう。

借入金額や返済期間などが変わることで、返済負担を軽減することができます。

信用に関わる銀行の審査基準と注意点【北九州 新築・注文住宅】

信用に関わる銀行の審査基準と注意点【北九州 新築・注文住宅】

信用に関わる銀行の審査基準と注意点は、多くの人が住宅ローンや融資を利用する際に重要なポイントです。

金融機関や銀行は、個人の信用を確認するために様々な条件や要素をチェックしています。

これらの審査基準についての理解は、不安を解消し、スムーズな契約手続きにつながります。

営業時間内やインターネット上のサイトなどで、金利や手数料、返済期間などの基本情報を調べることができますが、

その他の注意点や詳細については、直接相談することが望ましいです。

また、福岡や北九州エリアの住宅ローンに関する情報も含めて、各種サービスや商品、支援制度を

比較検討することが大切です。

年収や勤続年数、連帯保証人の必要性

年収や勤続年数、連帯保証人の必要性は、銀行が行う信用審査の重要な要素です。年収や勤続年数は、

借入人の返済能力を判断するために考慮されます。一般的に、安定した収入があることが好まれますが、

金融機関によっては、事業主やフリーランスの方でも融資を受けられる場合があります。

連帯保証人は、借入人が返済できなくなった場合に、返済義務を負う人物です。銀行や金融会社は、

連帯保証人の有無や、その人物の信用度を評価し、審査結果に反映させます。連帯保証人を立てることが

難しい場合でも、他の保証方法(例:信用保証協会の保証)を検討することが可能です。

柔軟な審査基準で人気の秘密

柔軟な審査基準が人気の秘密となっている銀行や金融会社も存在します。これらの機関は、個人の状況や

ニーズに合わせて、審査基準を柔軟に適用し、多くの人が利用しやすい環境を提供しています。

例えば、年収や勤続年数に加え、個人の資産や信用履歴、取引内容を評価することで、より適切な審査結果が

得られることが期待できます。また、住宅ローンや融資の利用目的や金額に応じて、返済計画や金利などの

条件が変動する場合もあります。

これらの特徴を理解し、自分に適した金融機関やサービスを選択することが、より良い契約や利用経験につながります。

以下に、そのような銀行や金融会社の例とそのメリット、デメリットを紹介します。

ソフトバンク

メリット: ソフトバンクは、自社のモバイルユーザーに対して、信用情報を柔軟に活用することで、

比較的緩やかな審査基準を設けています。これにより、他の金融機関で審査に落ちた人でも借入が

可能となることがあります。

デメリット: しかし、ソフトバンクユーザーでないと利用できない場合があり、その点が制限となることがあります。

アコム

メリット: アコムは、消費者金融の中でも審査が比較的甘いとされています。初めての利用者や収入が

不安定な方でも、柔軟な審査により融資を受けられる可能性があります。

デメリット: ただし、審査が甘い分、金利が高めに設定されていることが多く、返済計画をしっかり立てないと

返済が困難になる可能性があります。

楽天銀行

メリット: 楽天銀行は、ネット銀行としての利便性と、比較的寛容な審査基準が魅力です。

また、楽天グループのサービスを利用することでポイントが貯まるなど、他の金融機関にはないメリットがあります。

デメリット: 一方で、対面でのサービスがないため、ネット環境が整っていない場所や、ネット操作に不慣れな人には

不便かもしれません。

これらの銀行や金融会社は、審査基準が柔軟である一方で、それぞれに特有のデメリットも存在します。

そのため、利用する際には自身の状況やニーズに合った選択をすることが重要です。

銀行の住宅ローンのメリット

&デメリット【北九州 新築・注文住宅】

銀行の住宅ローンのメリット&デメリット【北九州 新築・注文住宅】

銀行の住宅ローンには、多くのメリットとデメリットがあります。メリットとしては、金利や手数料が低いこと、

多くの金融機関から選べること、融資条件が柔軟であることなどが挙げられます。一方、デメリットとしては、

審査が厳しいこと、契約手続きが煩雑であること、返済期間が長いことが挙げられます。

それぞれの特徴を理解し、自分に合った住宅ローンを選ぶことが重要です。

金利や手数料のお得なポイント

金利や手数料に関してお得なポイントはいくつかあります。まず、金利については、固定金利や変動金利の選択肢があります。

固定金利は、契約期間中に金利が変動しないため、安定した返済計画が立てられます。

変動金利は、金利が市場の状況に応じて変動するため、金利が下がった場合には、返済金額が減る可能性があります。

また、手数料については、金融機関によって異なりますが、一部の銀行では、キャンペーン期間中に契約を結ぶことで、

手数料が免除される場合があります。金利や手数料を比較することで、住宅ローンのコストを抑えることが可能です。

ネットバンクのメリットとデメリット

ネットバンクの住宅ローンにも、メリットとデメリットが存在します。

メリットとしては、対面での手続きが不要であるため、時間や場所を選ばずに手続きができること、

インターネットを使っていつでも状況を確認できること、手数料や金利が通常の銀行よりも低い場合があること

などが挙げられます。

デメリットとしては、対面での相談が難しいため、質問や問題が生じた際に対応が遅れることがあることや、

一部の金融サービスに対応していない場合があることです。ネットバンクの住宅ローンを検討する際には、

これらのメリットとデメリットを考慮して、自分に合った金融機関を選択することが重要です。

一般的に、ハウスメーカーの営業マンさんはあまりネットバンクを歓迎しない傾向にあります。

その理由を明記しておきます。

信頼性の問題:ネットバンクはオンライン上で取引が行われるため、従来の銀行と比較して顧客にとっては

信頼性が低いと感じる場合があります。特に、高額の住宅ローンを組む際には、信頼性が高いと感じる

従来の銀行を好む傾向があります。

対面サービスの欠如:ネットバンクはオンラインサービスが主体であり、対面での接客が限られている

ことがあります。住宅ローンの契約や重要な相談事など、対面でのコミュニケーションが必要な場合には、

ネットバンクのサービスでは不便に感じることがあります。

変動金利や条件の変更:一部のネットバンクは低金利などの魅力的な条件で住宅ローンを提供する場合がありますが、

これらの条件が急に変更されることがあるため、安定感に欠けると感じる営業マンもいるかもしれません。

顧客の理解とサポートの難しさ:ネットバンクのサービスを利用する顧客は、インターネットやオンライン取引に

詳しい人が多いですが、中にはそうでない人もいます。営業マンは、ネットバンクを利用する際に生じるトラブルや

不安を解消するために、より熟練した対面サポートが必要だと感じることがあるのです。

ただし、ネットバンクも頻繁に利用されるようになっており、利便性や手数料の面で魅力を感じる顧客も増えています。

したがって、営業マンも時代の変化に合わせて、ネットバンクに対する考え方を見直す可能性があります。

イオン銀行のメリットとデメリット

イオン銀行は、金融サービスを提供する人気の銀行の1つです。利用者は、多様なサービスや低い手数料、

便利なATMを利用可能です。特徴的なポイントをいくつかリストアップしておきます。

イオン銀行の住宅ローンは、他の金融機関と比較しても優位性があるとされています。

以下がイオン銀行の住宅ローンに関するメリットとデメリットです。

メリット

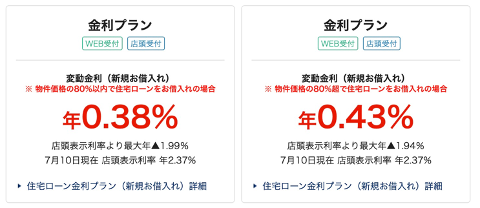

低金利: イオン銀行は比較的低金利を提供しているため、ローンを借りる際に利息負担が軽減されます。

自己資金が20%あるかないかで金利が異なります。2023年7月の金利は下記の通りです。

諸経費も含めてOKなので、魅力ある金利です。

特典: イオン銀行の住宅ローン契約者には、お得な特典が用意されていることがあります。

具体的な特典には、イオングループでのお買い物が5%割引になるなどが挙げられます。

店舗で毎月75,000円お買い物をすると月間で3,750円、年間45,000円、35年で1,575,000円お得になるそうです。

疾病保障付住宅ローン: イオン銀行では、疾病保障付住宅ローンも提供しており、万が一の病気に備えて

返済が安心です。

一般的な団体信用生命保険ではご契約者本人が死亡、または所定の高度障害状態に該当した場合にのみ

保険会社が代わりに返済する保険ですが、それ以外に特定の疾病やケガに対し保障する団体信用生命保険のついた

住宅ローンです。

イオン銀行は、これらの対応オプションが2種類あります。

全疾病団信住宅ローンとがん保障付住宅ローン。

それぞれについて解説します。

全疾病団信住宅ローン

全疾病団信住宅ローンは、病気やケガによる就業不能状態を保障する住宅ローンです。

このローンにお借入れ後、免責期間はなくすぐに保障が開始されます。

病気やケガによって所定の就業不能状態になると、特定の条件に基づいてローンの保障が受けられる仕組みです。

また、お申込み金額が1億円以下であれば、事前査定時の健康診断書が不要となります。

がん保障付住宅ローン

がん保障付住宅ローンは、がん保障付きローン商品向けの団体信用生命保険のことです。

このローンでは、がんと診断確定された場合、ローン残高が0円となります。つまり、がんと診断された際には

ローンの返済が免除される特典が付帯されています。ただし、このローンには年0.1%の上乗せ金利が発生します。

どちらのローンも疾病やがんなどの健康面に対するリスクを考慮した保障がありますが、違いは主に保障内容と上乗せ金利です。

全疾病団信住宅ローンは病気・ケガによる就業不能状態をカバーし、保障内容にはより幅広い疾病が含まれています。

一方、がん保障付住宅ローンは、がんの診断確定時にローンの返済が免除される特典が付帯されていますが、

がん以外の疾病に対する保障は含まれていません。

全疾病団信住宅ローンは病気やケガによるリスクに対してより広範な保障を求める方に向いています。

一方、がん保障付住宅ローンは、がんに特化した保障を重視する方に適しています。適切なローンを選ぶ際には、

自身の健康状態やリスクに対する考えをよく検討し、条件や特典を比較検討することが重要です。

ペーパーレス契約: イオン銀行では電子契約サービス「かんたん電子契約」を提供しており、ペーパーレス化された手続きが可能です。

充実した付帯サービス: イオングループならではのサービスが充実しており、イオンを利用しているとさまざまな特典が

得られる可能性があります。

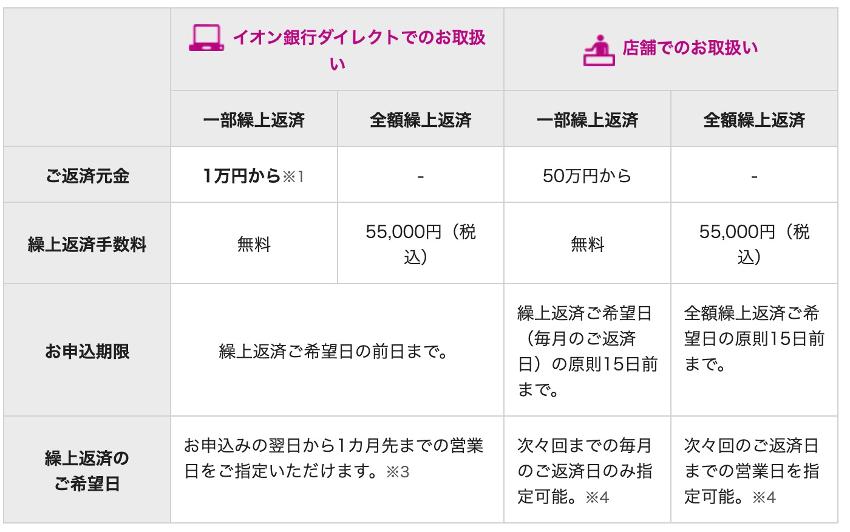

繰上返済:繰上返済は手数料無料で可能ですが、注意しないといけないのは、一括返済は55,000円の費用がかかります。

デメリット

取扱店舗の制約: イオン銀行の住宅ローン特典やサービスは、一部のイオングループ店舗でのみ適用される場合があります。

そのため、地域によっては利用の制約があるかもしれません。

取扱手数料: 保証料は必要ありませんが、イオン銀行の住宅ローンには、2.2%の取扱手数料が必要です。

3,000万円の融資であれば66万円になります。具体的な金額や条件は契約内容により異なりますので、

事前に確認が必要です。

金利上昇の影響: 全体的な金利の動向によっては、イオン銀行の住宅ローン金利も上昇する可能性があります。

金利の上昇により、返済負担が増えることが考えられます。

これらの情報を考慮して、イオン銀行の住宅ローンを検討する際には、自身の状況やニーズに合わせて

慎重に比較検討することが重要ですが、母体がスーパーという事で、他の銀行には見られないサービスがあります。

店舗が近くにあって、日用品で利用される機会が多い方には、とても魅力的な選択です。

九州ろうきん

あまり馴染みがないけど、「ろうきん」という選択肢もあります。

九州労働金庫(通称:九州ろうきん)は、九州地方を中心に営業している信用金庫です。

住宅ローンにおける九州ろうきんの特徴をいくつか挙げると以下のようになります。

地域密着型のサービス:九州ろうきんは九州地方に特化した地域密着型の金融機関であり、

地域のニーズに合わせたローン商品やサービスを提供しています。

多彩な商品ラインナップ:九州ろうきんでは、一般的な固定金利型や変動金利型の住宅ローンに加えて、

地域に特有の商品や独自の特典を付けたローン商品を提供しています。

利用者のニーズに合わせて選択することが可能です。

地域に根付いた審査:九州ろうきんは地域に根差した金融機関であるため、審査も地域の特性や顧客の背景を考慮した

対応を行うことがあります。柔軟な審査を受けることが期待できる場合もあります。

金利優遇制度:九州ろうきんでは、地域の方々へのサービス向上を目的として、一定の条件を満たす利用者に対して

金利優遇の制度を設けていることがあります。

住宅購入サポート:九州ろうきんは、住宅購入を検討している方に対して、専門的なアドバイスやサポートを

提供することがあります。物件探しやローンの申し込み、手続きについてのサポートを行っています。

勤労者生活支援特別融資制度:勤務先企業の業績悪化などもしくは自然災害や感染症拡大等の影響による収入減少、

または勤務先の企業倒産やリストラ、自然災害や感染症拡大等の影響により離職した方を対象に、

金庫既往融資の返済条件(カードローンを除く)の見直しや新たなご融資(住宅支援機構を含む

他金融機関住宅ローンの借換え、または生活資金)を通じて支援しています。

九州ろうきんの住宅ローンの詳細な情報や特典については、公式ウェブサイトや最寄りの支店に

直接問い合わせることをおすすめします。また、住宅ローンを比較検討する際には、他の金融機関とも比較し、

自分に合った最適な条件のローンを選択することが重要です。

メリット

地域密着: 九州労金は九州地域に根ざした信用金庫であり、地域に密着したサービスや対応が期待できます。

信頼性: 地域密着の信用金庫は地域社会に根付いており、地域経済の発展に寄与しています。

そのため、信頼性が高いとされることがあります。

審査の柔軟性: 大手銀行に比べて審査の柔軟性がある場合があり、他の金融機関よりも借りやすい場合があります。

特典や割引: 地域に密着した信用金庫は、特定のイベントやキャンペーンを通じて特典や割引を提供することがあります。

デメリット

金利の競争力: 大手銀行やネットバンクと比較して、金利が競争力に欠ける場合があります。

サービスの限定: 地域密着型の信用金庫は、全国展開している大手銀行と比べてサービスの幅や多様性が

限定されることがあります。

ATM利用の制約: 他の地域に出張する際など、九州以外でのATM利用に制約がある場合があります。

リスク: 大手銀行よりも小規模であるため、経営リスクがやや高い場合があります。

住宅ローンは長期にわたる借り入れとなりますので、契約内容や金利、返済条件などを慎重に検討することが重要です。

九州ろうきんの具体的な住宅ローン商品については、公式ウェブサイトや支店への問い合わせで詳細を確認してください。

事前審査と本審査の違い【北九州 新築・注文住宅】

事前審査と本審査の違い【北九州 新築・注文住宅】

住宅ローンの事前審査(プリスクリーニング)と本審査(本審査)は、ローンを申請する際に行われる

2つの異なる審査プロセスです。それぞれの違いを以下に説明します。

事前審査(プリスクリーニング): 事前審査は、住宅ローンを申請する前に銀行や金融機関が行う、ある程度の

簡易的な審査です。この審査では、申請者の収入や雇用状況、クレジットスコアなどの基本的な情報を元に、

借り入れ可能な限度額や条件をざっくりと判断します。

具体的な物件情報や抵当権設定などは考慮されないことが多いため、確定した住宅ローンの条件としては扱われません。

事前審査は比較的迅速に行われることが一般的であり、ローンの候補としての適格性を把握するために

利用されます。

本審査(本格審査): 本審査は、事前審査が完了し、実際に物件を選定して契約する段階で行われるより詳細な審査です。

本審査では、申請者の収入証明書、雇用契約書、住宅物件の詳細情報、抵当権設定に関する手続きなど、

より具体的な情報が提出されます。銀行や金融機関はこの情報を元に、申請者の返済能力やリスクを詳細に評価し、

最終的に住宅ローンの融資可否や金利、条件を決定します。

本審査は、申請者が特定の物件を購入しようとする際に行われ、ローンの最終的な契約条件として扱われます。

事前審査ではあくまで候補としての適格性を判断する段階であり、物件情報や抵当権設定によって最終的な

条件が変わる場合があります。そのため、実際に物件を選定して契約する前に、本審査が行われることが重要です。

一般的に住宅ローンには「ローン特約」が存在しています。

住宅ローンにおけるローン特約は、売主と買主の契約において、物件の取引が住宅ローンの取得に依存している場合に、

特別な条件を定めることを指します。

具体的には、以下のような内容がローン特約として取り決められることがあります。

ローン審査に合格しなければ契約を解消できる:買主が住宅ローンの審査に合格しなかった場合に、

売主や買主が契約を解消することができる旨を特約として明記します。

ローン審査の結果を待つ期間:買主がローン審査を受けている間、物件の売却を一時的に保留する期間を

取り決めることがあります。

ローン審査に関連する手数料や負担:ローン審査に必要な手数料や書類の費用の負担を誰が行うかを

特別に明記することがあります。

住宅ローンの条件:住宅ローンの金利、返済期間、返済方法などの条件を特別に取り決めることがあります。

ローン特約は、物件の取引が住宅ローンの審査結果に左右される場合に、売主と買主が安心して取引を進めるために

重要な取り決めです。ローン特約には、物件の売買契約における特定の条件や取引のルールが含まれることが一般的です。

ただし、内容は契約当事者間で合意されるため、具体的なローン特約の内容はケースバイケースで異なりますので、

事前に確認が必要です。

ローンの申し込みから契約までの

スムーズな流れ【北九州 新築・注文住宅】

ローンの申し込みから契約までのスムーズな流れ【北九州 新築・注文住宅】

ローン申し込みから契約までのプロセスは、適切な手続きと迅速な対応が重要です。まず、インターネットを利用して

申し込みができます。その後、必要書類を揃えて審査が行われます。審査結果が確定すると、融資が実行され、

契約が成立します。この流れをスムーズに進めるために、必要書類は早めに準備し、金融機関との連絡を

密にすることが大切です。

WEB申し込みや必要書類、審査期間の確認

ローンのWEB申し込みは、時間や場所を選ばずに申し込むことができる便利な方法です。申し込みには、

所定のフォームに必要事項を入力し、提出してください。また、身分証明書などの必要書類がありますので、

確認して揃えておきましょう。審査期間は、金融機関や個人の条件によって異なりますが、通常は1週間~2週間程度です。

期間中に金融機関からの連絡に対応し、迅速に手続きを進めましょう。

ここでは、西日本シティ銀行さんを事例として取り上げておきます。

住宅ローンの申し込み手続き

申し込み方法:西日本シティ銀行では、オンラインや直接支店を訪れるなど、複数の申し込み方法が

提供されることがあります。オンライン申し込みが可能な場合、ウェブサイト上で申し込みフォームを

入力することが一般的です。

担当者との相談:住宅ローンの申し込み前に、西日本シティ銀行の担当者と相談することがおすすめです。

担当者は、申し込み条件や必要書類、審査プロセスなどについて詳細な説明を行ってくれます。

必要書類の一例

本人確認書類:身分証明書(運転免許証、パスポートなど)や住民票などの本人確認書類が必要です。

収入証明書類:給与明細、源泉徴収票、確定申告書など、収入を証明する書類が必要です。

資産証明書類:預金通帳、株券、保険証券など、資産を証明する書類が必要です。

物件情報:物件の購入契約書や登記簿謄本など、物件情報を示す書類が必要です。

借入可能額シミュレーションと

返済額の比較【北九州 新築・注文住宅】

借入可能額シミュレーションと返済額の比較【北九州 新築・注文住宅】

借入可能額シミュレーションは、自分がどれくらいの額のローンを組むことができるかを試算する便利なツールです。

シミュレーションでは、所得や保証人の情報を入力し、合計借入額や月々の返済額を計算します。

また、金利や返済期間を変更して、返済額の比較を行うことができます。

住宅ローンで借りられる額は、年収や返済能力、金利、返済期間、頭金など多くの要素によって異なります。

一般的に、銀行や金融機関は借り手の返済能力を考慮して、月々の返済額が年収の一定割合を超えないように設定します。

これにより、借り手がローンを返済しやすくなります。

一般的な目安として、借りられる住宅ローンの額は、年収の4〜6倍程度が限度とされることがあります。

ただし、金利が上昇している場合や個人の信用スコアなどによっては、この割合が下がることもあります。

例えば、年収が400万円の場合、一般的な上限である年収の6倍を適用すると、借りられる額は2400万円程度になります。

ただし、実際の借入額は、返済能力や金利などの条件によって変動するため、個別の場合によって異なります。

これらの情報は一般的な目安であり、具体的な借入額や条件は金融機関の審査によって決定されます。

住宅ローンを申し込む場合は、自分の年収や返済能力、頭金などを考慮し、複数の金融機関に相談することで、

最適な借入額や条件を見つけることが重要です。

まとめ

北九州地域の住宅ローンは、さまざまな金融機関が提供しており、各社の金利やサービスを

比較・検討することが重要です。また、土地や建物の価格、手数料や保険料などを確認し、

総合的な費用を把握することも必要です。

最後に、相談窓口を利用して、適切なアドバイスを受けることで、自分に適した住宅ローンを

選ぶことができます。

住宅ローンを検討する際には、以下のようなポイントを考慮してください。

金利:金利は返済額に大きな影響を与える要素です。固定金利や変動金利、フラット35などの

異なる金利方式があるため、自分の予算に合った金利方式を選択することが重要です。

返済期間:返済期間が長いほど月々の返済額は減りますが、総返済額が増えることに注意してください。

手数料:融資手数料や保証料など、諸費用も返済計画に影響を与える要素です。

審査条件:申し込む金融機関によって審査基準が異なるため、自分の収入や信用スコアに合った

金融機関を選ぶことが重要です。

住宅ローンは大きな契約であり、慎重に比較検討して自分に合った条件のローンを選ぶことが大切です。

ハゼモト建設は、お客様が最適な金利や手数料、サービス内容を一目で把握し、相談・契約までスムーズに

進められるように、様々な角度からの情報提供を心掛け、北九州エリアの住宅購入をサポートします。

北九州市での住宅ローン選びに、ぜひお役立てください。