BLOG

家づくりコラム

家づくりコラム

2022.05.27

住宅ローン選びの主役は金利! 返済額の違いを比較

こんにちは!

価格と性能を両方真面目に考える北九州の「地元で生まれ地元で育った工務店」

ハゼモト建設より家づくりの役に立つ家づくりコラムです。

多くの方にとって人生で一番大きな買い物である住宅ローン。

住宅ローンの選び方次第では、数百万円単位で総支払額に差が出ます。

住宅ローン選びは住まい選びと同じくらい重要なのです。

今回は、住宅ローン金利について解説していきます。

INDEX

今の住宅ローン金利は安い?

今の住宅ローン金利はやすい? 知っておきたい金利の相場と計算方法

住宅の買い時を判断する一つの目安が、住宅ローンの金利です。

「今は金利が安い」とも聞きますが、本当に現在の金利はこれまでと比べて安いのでしょうか。

過去35年間の金利推移から、今の金利の水準について解説します。

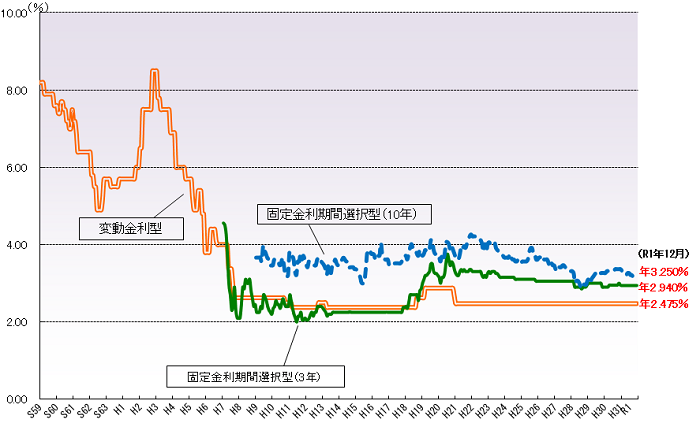

・過去35年間の住宅ローン金利推移

まずは、過去35年間の変動金利・固定金利(3年・10年)の推移を見ていきましょう。

下のグラフでは、民間の主要都市銀行の住宅ローンの金利について、中央値を算出しています。

参考/住宅金融支援機構「民間金融機関の住宅ローン金利推移」

2019年12月の住宅ローン金利は、それぞれ以下のようになっています。

・変動金利型:2.475%

・固定金利期間選択型(3年):2.940%

・固定金利期間選択型(10年):3.250%

グラフを見て分かる通り、住宅ローンの金利のピークは平成初期です。このとき変動金利は

8%を超えています。その後、バブル崩壊後に急激に下落し、平成7年頃には変動金利2%台まで

落ちました。そこから20年以上横ばいで、現在までほとんど大きな変化はありません。

年利8%で3,000万円を借りると、35年返済なら月々の返済額は約21.4万円です。

これが2%だと月に約10万円の返済額となります。

同じ借り入れ金額でも、金利が下がれば返済額がぐっと下がるということが分かります。

最近は金利1%未満という話もよく聞くため、2%と聞くと高いと感じた方も多いのでは

ないでしょうか。実は、先程のグラフで表示されている金利は「店頭金利」で、

他の商品でいうところの「定価」のようなものです。

実際に住宅ローンを組む時には、各金融期間が定めた「優遇金利」の分だけ金利は引き下げられます。

つまり、実際に適用される金利は、店頭金利よりも低いことが多いということです。

引き下げ方法はまちまちで、一律のことも「◯~◯%」のように幅を持たせているところもあります。

変動金利の場合、店頭金利が2%台でも、メガバンクで年0.5~0.6%まで引き下げられています。

ネット銀行だと、0.4%台のところもあり、今のこの超低金利時代に住宅を購入するのは、

非常にお得だといえるでしょう。

・現在のフラット35の金利

では今度は、最近人気の高い「フラット35」の金利を見ていきましょう。フラット35は

公的な機関である住宅金融支援機構が、民間金融機関と提携して提供している住宅ローンです。

一般の住宅ローンではなかなか難しい、35年までの長期間の固定金利を実現しています。

2019年12月時点での、フラット35の金利は以下の通りです。

参考/住宅金融支援機構「金利情報」

フラット35は全国の民間の金融機関で展開しており、どの銀行で借りるかによって

金利は異なります。最も多い金利が、年1.210%(融資率9割以下)です。

バブル時には、法律で定められた上限金利5.5%ぎりぎりの数字が続いていましたが、

そのときとは4%以上も差がついています。

変動金利では、どうしても将来的な金利変動リスクがあります。しかし、全期間固定金利なら、

どれだけ市場金利が上がっても、返済額は変わりません。

収入や将来的な教育費との兼ね合いを考えて、資金計画を立てやすいのがメリットです。

固定金利は変動金利に比べてどうしても金利が高いものですが、今の低金利時代だと、

変動金利0.5%前後、全期間固定金利1.2%前後と、そこまで大きな差がつきません。

安心して住宅を購入したいので固定が良いという方には、今は絶好のチャンスといえるでしょう。

年率1%でこんなに違う! 返済額はどのくらい変わる?

年率1%でこんなに違う! 返済額はどのくらい変わる?

金利が違うといっても、返済額にどのくらい差がつくのかよく分からないという方も多いのでは

ないでしょうか。実際に、金利が1%違うとどのくらい返済額が変わるのか見ていきましょう。

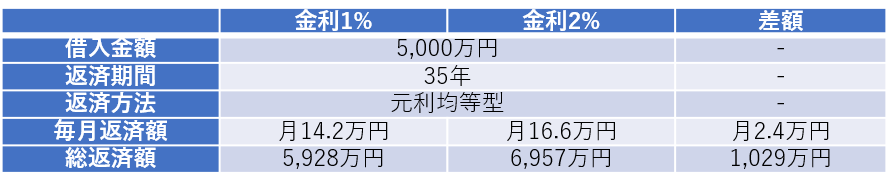

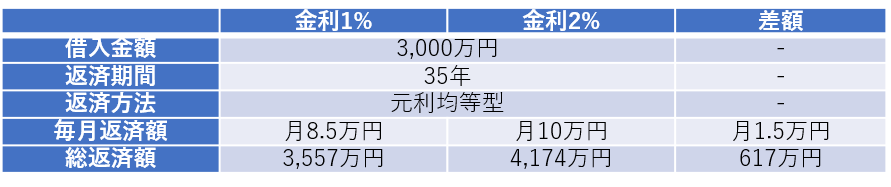

「借入金額5,000万円もしくは3,000万円、返済期間35年、返済方法:元利均等型」という同じ条件で、

金利1%と2%のときの返済額を計算すると、下表のようになります。

借入金額が5,000万円だと、毎月の返済額で約2.4万円、35年間の総返済額では約1,000万円もの

差がつきました。借入額3,000万円だと、月に約1.5万円、35年間で約600万円の差がつきます。

金利はたった1%の違いでも、総額で見ると非常に大きな差となるのです。

仮に「月に14万円くらいなら払えそう」と思って、物件購入を計画していたとしましょう。

もし、金利1%でギリギリ払えると計算していたとしても、実行時に金利が上がっていれば、

月の返済額を増やすか、頭金を増やさなければいけません。

どうしても無理な場合、ほしい物件は諦めて、もっと安い物件を探さなければいけないケースも

出てくるでしょう。そのため、物件購入を計画するときには、金利上昇リスクまで考えて、

余裕をもった返済プランを組む必要があります。

住宅ローンの金利が上昇する要因

住宅ローンの金利が上昇する要因

なるべく金利が安いときに住宅を購入すれば、毎月の返済の負担はかなり抑えられます。

では、なぜ金利は上がったり下がったりするのでしょうか。その要因を知ることで、

これからの金利どうなっていくのか判断するのに役立ちます。

・変動金利が上昇する要因

変動金利は、「短期プライムレートに連動する」というのが基本です。

短期プライムレートとは?

銀行が優良企業に融資するときの【再優遇貸出金利(プライムレート)】のなかで、

短期(1年未満)の融資で適用される金利のことです。

短期プライムレートをコントロールしているのが、日銀の「政策金利」です。

景気が上がりすぎて日銀が金融引き締めに動けば金利は上昇し、

反対に景気の落ち込みで金融緩和を図ると金利は低くなります。

変動金利はこの短期プライムレートを見て、借り入れ後は毎年4月と10月に見直されるルールです。

各銀行は「短期プライムレート+1%」を店頭金利として設定し、そこから優遇金利を

引いた金利が適用されます。そのため、短期プライムレートの動きを見ると、変動金利が

上昇するかどうか判断するヒントになります。

固定金利より変動金利の方が低いため、金利上昇リスクをとれるなら、変動金利を選択しても

良いでしょう。ただし、将来的にどのくらいの金利上昇であれば返していけるのかは

考えておかなければなりません。借入時には変動金利を選び、金利上昇が続くようであれば

固定金利に切り替えるという選択肢もあります。

また、多くの金融機関では変動金利に「5年ルール」「125%ルール」があります。これにより、

金利が上昇したとしても、返済額は5年ごとしか見直されず、直前の返済額の125%までしか

返済額はアップしません。

いくら景気がよくなったとしても、返済額が急激に増えるということはないため、

ある程度は安心できます。

・一定期間固定金利が上昇する要因

3年、10年などの一定期間固定円金利は、「円金利スワップレート」が基準となっています。

円金利スワップとは?

「金利スワップ」とは、異なる金利を交換することです。「変動金利と交換できる固定金利は

どれくらいか」をもとに、固定金利が決められます。

変動金利は短期で変動しますが、固定金利は長期的な予測をもとに変動します。

つまり、「今後長期的な金利が上がりそうだ」と予想されれば、固定金利も上がるということです。

一定期間固定金利は、この10年間ほぼ横ばいを続けており、2020年も大きく引き上げられることは

ないと言われています。

一定期間固定金利の問題は、固定期間が終わったときの金利上昇リスクです。

変動金利のように上限も決まっていないため、急激に返済額が上がってしまう恐れもあります。

・全期間固定金利が上昇する要因

借入時から完済時まで金利が変わらないのが、全期間固定金利です。

このタイプは「10年国債利回り」と連動しています。

10年国際とは?

国際とは政府が資金を集めるために発行するものです。国にお金を貸すかわりに、

満期がくると利息がついて返ってきます。国に何かない限りは返ってくる、最も

信用度が高い債権です。国際には短期から長期までさまざまな種類がありますが、

金利と連動するのは、償還期間10年のものです。

10年国債利回りは、10年前には1%前後を推移していましたが、最近は0%前後を推移しています。

住宅ローンの金利は、この利回りに銀行の利益などが加えられた値となっています。

国債での資産運用を考えると10年前の方が良い条件ですが、住宅ローンを借りることを考えると

今の方がずいぶん良くなっています。

実際、フラット35の金利は、2016年のはじめごろ急激に低下し、過去最低水準となりました。

日銀のマイナス金利政策で、長期金利が大きく下がったからです。そこからはほぼ横ばいで、

大きく動くことはないと言われています。金利上昇のリスクを避けたいなら、低金利の今、

全期間固定金利で借りておくというのも一つの手でしょう。

「今すぐ」VS「頭金を貯めてから」購入シミュレーション

「今すぐ」VS「頭金を貯めてから」購入シミュレーション

現状、変動金利が実質1%未満、全期間固定でも1%台の超低金利時代です。今後もしばらくは

低金利が続きそうですが、今すぐ住宅を購入するのと、1年間頭金を貯めて返済額を減らすのと

どちらが良いのでしょうか。全期間固定金利で5000万円の家を買うケースで比べてみましょう。

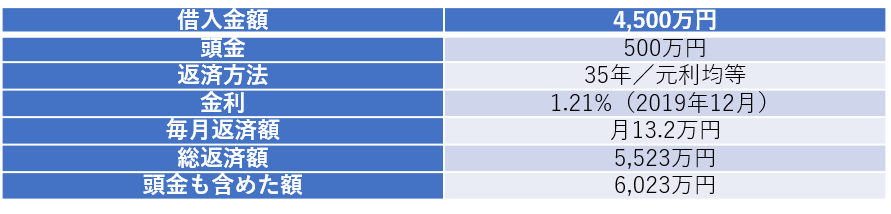

・今すぐに住宅購入するケース

今すぐに頭金500万円で購入すれば、月々の返済額は13.2万円、

頭金まで含めた住宅購入資金は35年間で6,023万円となります。

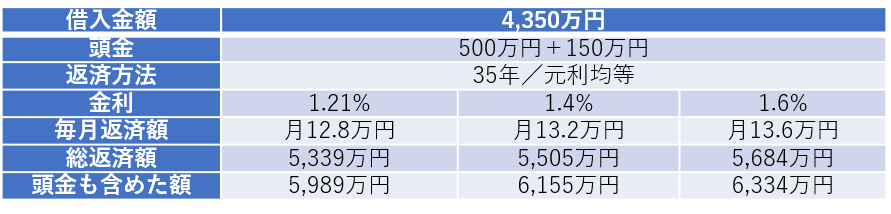

では、「今から1年間がんばってお金を貯めて、

返済額を減らして買おう」という場合はどうなるのでしょうか。

・頭金を貯めてから住宅購入するケース

金利が今と変わらない場合、頭金を貯めずにすぐ購入したときより約34万円得する計算です。

しかし、1年間がんばってお金を貯めるとして、その間は賃貸住宅の家賃を支払うという方が

大半でしょう。

150万円の頭金を1年で貯めるには、月々12.5万円の貯金が必要です。

毎月12.5万円と賃料を捻出するのは決して簡単ではありません。

仮に住宅資金が34万円節約できたとしても、月で換算すると約810円(34万円÷35年(420回))です。

家賃を支払いながらお金を貯めるよりも、借入金額は多くても低金利のうちに住宅を購入した方が

出費は少なくできます。

まとめ

現状、変動金利1%未満、固定金利1%前後と、過去を見ても非常に金利の低い時代です。

このまま横ばいを続けるとも言われていますが、今後何が起きるかわかりません。

過去には金利が8%を超えた時代もありますが、今1%を切っていることを考えると、

これから先下がる幅よりも上がる余地の方が大きいといえるでしょう。

今の金利の低さだと、頭金を貯めるよりも、早めに家を購入して家賃支払い分を

返済にあてた方がお得だということも分かりました。

いかがでしたでしょうか。

住宅購入のタイミングは金利のみではなく、もちろん結婚や子供の誕生など

さまざまなことを考える必要があります。大きすぎるローンは負担となるので、

低金利のメリットを活かしながら無理なく住宅を購入しましょう。

―:―:―:― 関連記事 ―:―:―:―