BLOG

スタッフブログ

スタッフブログ

2015.01.19

住宅ローンも確実に流れが変わってる

こんな記事が報道されていました。

中古住宅・リフォーム市場の活性化に向けた金融的な支援策が広がる。

住宅金融支援機構が民間金融機関と提携して提供している長期固定金利住宅ローン「フラット35」で、中古住宅の取得とあわせて行うリフォーム費用も融資対象に追加する。

中古住宅取得時には、リフォームが行われるケースが多く、要望が強かった。

民間銀行では、中古+リフォームは融資対象になっていましたので、遅ればせながらの対応だと思います。

しかしながら、民間との違いがあります。

固定金利です。

現在は、低金利で推移していますので、変動型よりは割高です。

でも、ここをどう読むか。

変動性の方が、利息が安くなるため、同じ条件であれば、借入額は増えます。

また、銀行は自社ローンの方がうまみがあるので、当然自社ローンで進めていきます。

現在の状況であれば、貸手・借手双方にメリットがありますので、短期的にみれば問題はないのだと思います。

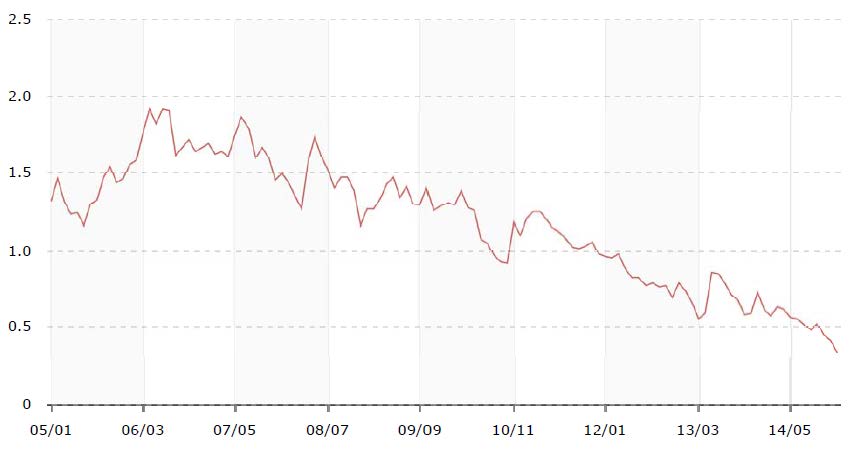

住宅ローンの長期固定金利(期間10年超)については、各銀行は債券市場から資金を調達しています。

債券市場とは、 日本国債の売買市場のことで、中でも最も市場規模が大きい のが、10年物国債の市場になります。

一般的に、10年物国債利回りのことを”長期金利”と言っており、 長期金利の上昇下落が、住宅ローンの長期固定金利に反映 されるシステムになっているのです。

グラフは過去10年間推移状況です。

今後、大きな流れでどうなるのか?

私のような才学では、予測すらできませんが、今後インフレ政策が推進されます。

インフレになると、一般論では金利は上昇していきますが・・・

銀行や、住宅メーカーさんにお任せするのではなくて、自己判断が大切だという事になります。