BLOG

家づくりコラム

家づくりコラム

2023.03.30

資産になる家、負債になる家の違いとは

こんにちは!

価格と性能を両方真面目に考える北九州の「地元で生まれ地元で育った工務店」

ハゼモト建設より家づくりの役に立つ家づくりコラムです。

今回は、マイホームが資産になるのか、負債になるのかを考えながら

マイホームを負債にしないための方法をご紹介したいと思います。

INDEX

不動産購入における「資産」と「負債」の違い

不動産購入は、多くの人にとって人生で最も大きな買い物の一つです。

しかし、不動産購入には「資産」と「負債」という2つの側面があります。

この2つの違いを理解することは、不動産購入の成功につながる重要な要素の一つです。

そこで不動産購入における「資産」と「負債」の違いについて解説します。

まず、資産とは、将来的にその物を売却することで収益を得られるもののことを指します。

例えば、株式や債券、不動産などが挙げられます。不動産の場合、将来的にその不動産を売却することで、

購入価格よりも高い売却価格を得ることができる場合、その不動産は資産として扱われます。

一方、負債とは、将来的にその物を返済する必要があるもののことを指します。例えば、住宅ローンや

クレジットカードの借入金などが挙げられます。不動産の場合、住宅ローンを組んで購入した場合、

将来的にその住宅ローンを返済する必要があります。そのため、住宅ローンは負債として扱われます。

このように、不動産においても資産と負債の2つの側面があります。

次のセクションでは、不動産における「資産になる家」と「負債になる家」について、それぞれ解説します。

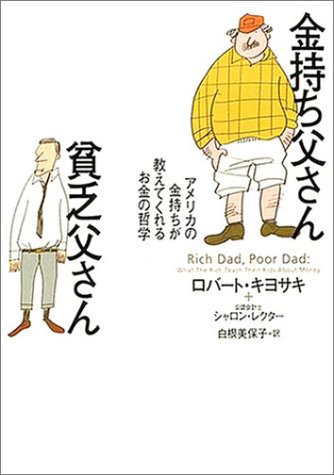

ロバート・キヨサキの「金持ち父さん、貧乏父さん」は、彼の父親と「金持ちの父親」という2人の視点を通して、

お金、投資、経済などについての見解を示した書籍です。

この本では家について直接的に触れられていませんが、キヨサキさんは家を資産として所有することが、

投資家としての成功の一つの鍵であると主張しています。

具体的には、キヨサキさんは、自分の住宅を「資産」と考えるのではなく、「負債」として考える

ことを提唱しています。つまり、住宅ローンなどの借金が自分自身の負債になるため、そのような住宅を

所有することは資産ではなく負債としての意味合いが強くなると考えています。

一方で、キヨサキさんは、家の所有よりも不動産投資を行うことが、投資家としての成功の一つの

鍵であると主張しています。彼は、収益物件を所有することで、不動産の価値の上昇や家賃収入による

現金収入などの恩恵を受けることができると説明しています。

つまり、キヨサキさんは家を所有することそのものが悪いとは言っておらず、むしろ、投資家としての視点から、

自分の住居よりも不動産投資に注力することが重要であると考えているようです。

資産になる家とは【北九州 新築・注文住宅】

資産になる家とは【北九州 新築・注文住宅】

資産になる家とは、将来的にその不動産を売却することで収益を得られるもののことを指します。

例えば、将来的にその不動産を高値で売却できる見込みがある場合や、将来的にその不動産を賃貸することで

安定した収益が見込める場合などが該当します。資産になる家の特徴としては、以下のようなものが挙げられます。

・将来的に高値で売却できる見込みがある

・将来的に賃貸することで安定した収益が見込める

・地価や周辺環境の変化によって価値が上昇する可能性がある

負債になる家とは

負債になる家とは、将来的にその不動産を返済する必要があるもののことを指します。

例えば、住宅ローンを組んで購入した場合が該当します。

負債になる家の特徴としては、以下のようなものが挙げられます。

・住宅ローンなどで借入金があるため、将来的にその借入金を返済する必要がある

・将来的にその不動産を売却しても、その売却価格が住宅ローンの残債よりも低い場合、損失を被る可能性がある

資産と負債の違い

資産と負債の違いについて、改めて確認しておきましょう。資産は将来的に収益を得られるもののことを指し、

負債は将来的に返済する必要があるもののことを指します。不動産においても同様に、将来的に収益を

得られる見込みがある不動産は資産として扱われ、将来的に返済する必要がある住宅ローンがある不動産は

負債として扱われます。

将来的に高値で売却できる見込みがある家とは?

将来的に高値で売却できる見込みがある家とは?【北九州 新築・注文住宅】

マイホーム購入は投資であるという意識を持てば、将来の売却に備えた家づくりができます。

新築ばかりではなく、中古リノベーションも視野に入れ、立地にこだわり、購入後はメンテナンスをしましょう。

中古住宅の比率が高まっていく中、国としても良質な住宅を長く使う社会を実現しようとしています。

では、将来的に高値で売却できる見込みがある家とは、どんな家でしょうか。

ZEHを上回る高性能住宅は資産になる

ZEH(ネット・ゼロ・エネルギー・ハウス)は、その建物が発電した再生可能エネルギーにより、

年間の一次エネルギー消費量が正味ゼロまたはマイナスの住宅のことを指します。

ZEHは、エネルギー効率の高い住宅であり、省エネルギー性能を高めることで、住宅所有者にとって

はエネルギー費用の削減や地球環境保全の観点からのメリットがあります。

さらに、ZEHを上回る高性能住宅を建てることで、将来的に高値で売却できる見込みがあります。

高性能住宅は、住宅所有者にとってエネルギー費用の削減だけでなく、快適性や健康面の改善、

建物の耐久性や品質の向上など、さまざまなメリットを提供します。これにより、住宅所有者が

高性能住宅に興味を持つ傾向があります。

高性能住宅は、長期的な視野に立った投資として見たとき、将来的な需要が高いと考えられます。

高性能住宅は、建物の寿命が長く、メンテナンスコストが低いため、住宅所有者にとって長期的な

コスト削減につながります。

高性能住宅は、省エネルギー性能を高めることで、地球環境保全の観点からも注目されています。

現在、環境に配慮した住宅に対する需要が高まっているため、高性能住宅に対する需要も将来的に

高まる可能性があります。

昭和の時代にもあった!

1日で評価が分かれる建物に【北九州 新築・注文住宅】

昭和の時代にもあった!1日で評価が分かれる建物に【北九州 新築・注文住宅】

昭和56年6月以降の建物とそれ以前の建物の評価の違いは、日本の法律で定められた「建築基準法」に

よって定められています。

昭和56年6月1日以降に建築された建物は、「新耐震基準」に基づいて建築されているため、耐震性能が

高いことが特徴です。これは、阪神・淡路大震災を受けて、日本政府が耐震基準の強化を行ったためです。

一方、昭和56年6月1日以前に建築された建物は、「旧耐震基準」に基づいて建築されています。

このため、新耐震基準に比べると耐震性能が低く、地震による被害を受けやすいという問題があります。

建築基準法によって、昭和56年6月以降に建築された建物は、地震や火災などの自然災害に強い建物

であることが求められています。そのため、建築基準法に基づき、新しい建物の評価は高くなります。

一方、昭和56年6月1日以前に建築された建物は、古い建物であるため、評価が低くなる傾向があります。

資産になる家は将来的に収益を得られる見込みがある不動産であり、負債になる家は将来的に返済する

必要がある住宅ローンがある不動産です。不動産を購入する際には、将来的な収益や返済の見込みを考慮し、

資産になるか負債になるかを判断する必要があります。また、資産になるか負債になるかは不動産の状況や

市況によって変わってくるため、十分な調査やリサーチが必要です。

ZEHが義務化に?【北九州 新築・注文住宅】

ZEHが義務化に?【北九州 新築・注文住宅】

ZEHとは、繰り返しになりますが、Zero Energy House(ゼロエネルギーハウス)の略で、

年間の一次エネルギー消費量がゼロまたはマイナスの住宅のことを指します。

日本においては、2020年には既に「ZEH2020」という目標が掲げられ、

新築住宅におけるZEH普及率が50%以上になることが目指されています。

一方、2030年にZEHが義務化されるかどうかについては、業界ではその流れを多くの方が予測していますが、

政府は現時点では明確な情報を発信していません。

しかしながら、政府は気候変動対策として、省エネルギー対策の推進を進めており、ZEH普及の促進も

その一環として取り組まれています。

2050年までにカーボンマイナスゼロを実現するという目標は、国際的にも注目されている取り組みの一つであり、

日本政府も2021年に正式に約束しました。

カーボンマイナスゼロとは、温室効果ガスの排出量を削減するだけでなく、削減した分以上に二酸化炭素を

吸収することで、大気中の二酸化炭素濃度を減らし、気候変動対策を進めることを指します。

日本政府は、2050年までにカーボンマイナスゼロを実現するため、再生可能エネルギーの導入拡大や

水素社会の実現など、様々な取り組みを進めています。また、技術革新やイノベーションの促進も重要な

課題の一つとされており、家庭部門である住宅にも制約がかかる事が予測されます。

政府は、政策の実現には補助金や税金の優遇措置などを積極的に活用して、普及促進を行っています。

高性能住宅が当たり前になったら、これらの優遇措置は期待できません。

2030年の義務化を目指す前提で、今からZEHを上回る高性能住宅を建てる必要があるのです。

何とかZEHレベルになる住宅ではなくて、ZEH基準を大幅に上回り、資産価値だけではなくて、

光熱費も削減できる高性能住宅が資産になる住宅のマストな選択肢になります。

以上のように、高性能住宅は、住宅所有者にとっては多くのメリットを提供するだけでなく、

将来的に高値で売却できる可能性もあり、資産になります。

昭和の家の空き家問題

多くの昭和の家の持ち主が、空き家問題で悩んでいます。

国土交通省が2018年に行った調査によると、日本全国の空き家の数は約820万戸で、全住宅の割合は

13.6%に相当します。

また、内閣府が2020年に公表した調査によると、空き家の所有者は、家族や親族、遺産などで維持していると

回答した人が最も多く、それらの方を悩ませています。

いかがでしたでしょうか。

今回は、マイホームが資産になるのか、負債になるのかを考えながら

マイホームを負債にしないための方法をご紹介しました。

負債になる家を1軒でも減らしたい、それが『地元で生まれ地元で育った工務店』の使命だとも感じています。